![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

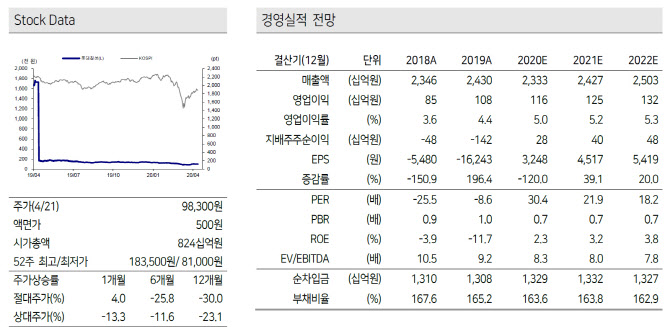

매출 정상화를 위해서는 코로나19의 종식 여부가 가장 중요하다며 계절성이 존재하는 사업의 특성상 성수기인 올해 3분기 이전 종식 여부에 따라 하반기 실적이 결정되겠다고 내다봤다.이에 따라 목표주가를 기존 17만원에서 13만원으로 하향 조정했다. 투자의견은 매수를 유지했다.

|

김 연구원은 “계절성이 존재하는 사업의 특성상 성수기인 3분기 이전 코로나19 종식 여부에 따라 하반기 실적 변동성도 결정될 것”이라고 덧붙였다.

김 연구원은 “품목별로 코로나19 영향에도 탄산음료와 생수는 상대적으로 선방했다”며 “하지만 야외활동 등과 밀접한 관계가 있는 주스나 커피, 스포츠음료 등에서는 두드러진 매출 감소가 불가피할 것으로 보인다”고 말했다.

주류 부문 매출은 지난해보다 30.4% 하락하고 영업적자를 지속할 것으로 전망했다. 김 연구원은 “주류 매출 감소의 원인으로는 지난해 같은 기간 높은 베이스, 효율성 제고를 위한 영업 관련 구조조정 활동, 코로나19에 따른 타격 등이 영향을 미친 것으로 파악된다”며 “음료와 주류 모두 매출 회복이 급선무”라고 설명했다.

다만 최악의 상황에도 비용 절감에 따른 이익 개선은 가능할 것으로 예상했다. 김 연구원은 “코로나19의 글로벌 팬데믹 선언 이후 유가와 설탕 가격이 크게 하락했다”며 “래깅타임(지연시간) 고려 시 하반기로 갈수록 원가 개선을 할 수 있을 것으로 추측한다”고 언급했다.

![[포토]더불어민주당 최고위원회의, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800469t.jpg)

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)